进入增长缓慢的后半部分,生态效应成为支付行业竞争的关键。

近日,市场调查咨询公司艾瑞咨询发布《2019Q1中国第三方支付季度数据发布》显示,2019年第一季度,中国第三方移动支付交易规模达到55.4兆元,比上年增长24.7%。与2018年第一季度95.7%的同期增长率相比,今年同期增长率明显放缓。

随着用户移动支付习惯的建立和移动支付场景垄断率的提高,艾瑞咨询预计中国移动支付市场交易规模已经快速增长,进入稳步增长阶段。

现在移动支付进入下半场,流量红利已经达到顶峰,未来增长率稳定的是生态效应。北京某投资分析师指出,具有生态效应支持的支付机构是强者恒强,如支付宝、财付通、京东金融,他们不仅可以依靠自己的淘宝商业街、微信、京东商业街带来稳定的流量,还具有很强的向外辐射支付能力。

这意味着缺乏生态效应的支付机构,只能沦落为其他生态应用场景下可选的众多支付工具之一。

缺乏生态效果的支付

从支付宝和易宝支付诞生的2003年开始,在过去的16年里,支付业的科学技术革新给人们的日常生活带来了巨大的变化,可以说是霸权。据统计,2018年底中国网民规模达到8.3亿人,其中手机网民规模达到8.2亿人,大部分人从以前的PC支付转向手机移动支付。在第三方支付方面,2018年中国第三方综合支付交易规模达到321.4兆元,比上年增长42%左右,其中移动业务规模达到61.9%。

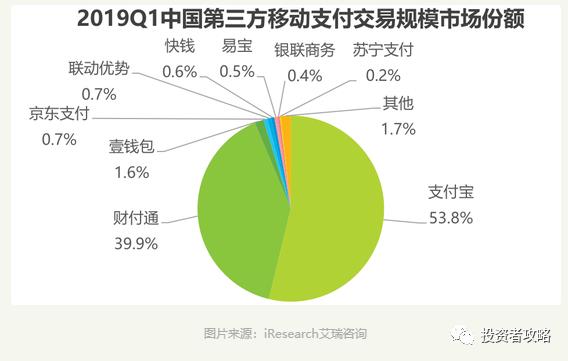

其实经过十六年的发展,作为中国支付行业推广者的支付宝和易宝支付,在上半年的竞争中,他们各自提出了天壤之别的成绩单——支付宝的市场占有率为53.8%,易宝支付的市场占有率为0.5%,后者比前者小数点后的零头少。

艾瑞咨询数据显示,2019年第一季度,支付宝的市场份额为53.8%,比第二位的财付通(39.9%)高出约14个百分点。壹钱包、京东支付、联动优势、快钱、易宝、银联商务、苏宁支付分为市场份额第3~9位。值得注意的是,支付宝的市场份额已经超过了第二到第九的总和。

据易宝支付官方网站介绍,易宝支付于2003年8月8日成立,总部位于北京,上海、广东、江苏、福建、广西、天津、云南、四川、浙江、山东、陕西等设有30家分公司。易宝支付作为业界支付专家,2006年开始了业界支付模式,陆续推出了网上支付、信用卡无卡支付、POS支付、单击支付等创新产品,为航空旅游、行政教育、电信、保险、新零售、消费金融、互助金、跨境等众多行业提供了定制的行业解决方案

从上述易宝支付的自我介绍来看,十多年来,一直致力于支付行业的科技创新,将自己定位为支付行业的技术领导者。然而,这种自我陶醉的技术路线忽略了一个明显的原则——如果没有良好的应用场景和生态效果,无论技术有多好,都不可能得到用户的认可。

在分析者看来,支付宝的成功源于马云,在制作淘宝商业街时为了解决在线交易诚信问题而开发的支付工具斯坦福工科男性唐彬从硅谷融资数十万美元进行易宝支付,完全是为了填补中国第三方支付市场的服务空白。当时两人支付第三者的出发点不同,决定了今天在第三者支付市场的地位。

曾经吃过很多违章停车票

实际上定位为第三者支付市场技术服务的易宝支付,十几年来,在构建生态效果方面,越远,网络金融曾经是弥补生态效果的短板的平台。支付是金融服务。唐彬在2015年的P2P网络贷款行业论坛上说:2003年马云在非典时在杭州成立淘宝,支付宝同时成立。我们的合作伙伴从硅谷到北京成立了易宝支付。当时,我们什么都没有。除了几个创始人,大约几十万美元,梦想。那时候P2P还没开始,那时候马云不是雅虎的十万块他就停了,当然他坚持不懈。

在唐彬看来,从那个时候到今天,也就是10年以上,支付市场整体完全变化,今天的10张机票中,8张或9张由第三方支付公司提供服务,这9张中约8张由易宝支付。机票行业,例如,我们现在发红包不需要人民币,我们不需要去银行排队,各种服务可以随时随地通过微信和支付宝等解决,这是不可想象的。

关键为什么十几年前一无所有?几个人,有个好主意。十年后改变了整个零售结构。让我们大胆考虑一下。我们十年后,整个中国的贷款市场可以改变。唐彬说,为什么银行有品牌,有政策,有很多钱,今天的网络公司做不到,最重要的是我们银行对付款的理解还停留在非常初级的阶段,银行对付款界的理解是把钱a运到b,只有这个理解

与此相对,唐彬形象地引用古代护卫局来说明网络金融支付的安全作用。此时,对支付的理解不能简单地停留在从a转移到b的钱。这就像我们以前看到的古龙小说中的护卫局,把这个从a转移到b。但是我们的客户,我们的业者,我们现在已经进入21世纪了。我们知道付款不是从a运到b,而是卖方的信息透明,买方不能上当。

,唐彬期待网络金融补充生态效果的短板时,以易租宝为代表的P2P网络贷款平台不断打雷,第三方支付和网络金融网络相关的监督法规也不断出台和完善,这是网络金融保镖局的第三方支付公开数据显示,作为第一家获得中央银行支付牌照的企业,易宝支付自2014年以来,因业务合规问题连续6年被中央银行处罚:2014年,因违反收据而被要求停止在河南、江西、吉林、上海等7个省市开展银行卡收据业务,在全国范围内停止新商户的发行,1年2015年,因违反非金融机构的支付规定被罚款4万元

20160000元,因违反相关规定而被罚款2000元。

沦落是夹克贷款通道吗?可以看出,与网络贷款平台深度联系的易宝支付当然不可避免地会因为道路贷款而受到影响。

根据公益投诉平台的聚投诉,易宝支付共有4907条投诉,其中无效投诉345条,解决率为67.23%,相当数量的投诉指向易宝支付为网络贷款平台提供支付渠道。 从投诉量来看,第二季度3个月的投诉量接近1600件。包括7月份的投诉在内,最近4个月的投诉占投诉量的约一半。

从投诉状况来看,易宝支付提供通道的网络贷款平台有很多,有砍头、恶意扣除、暴力催款、暴露地址簿等行为。

8月11日,投诉人刘先生表示,今年年初,他收到一条饥饿的花卉短信邀请借款,并在饥饿的花卉应用程序中每次贷款都会有砍头息。到目前为止,刘先生的砍头预计将达到1万元左右。到期日上午,电话骚扰威胁偿还,下午5点还没有暴露我的地址簿(给用户手机地址簿的所有联系人打电话,催促偿还)。

无法承担这么高的利息。刘先生在投诉中无能为力,根据提供的银行详细信息,所有借款都由易宝支付。对此,他呼吁易宝支付不要成为714高炮平台的保护伞。

聚投诉仅8月10日至11日2日,收到易宝支付相关投诉达33件,大部分是714高炮平台等套期保值的砍头利息和自动扣除的投诉。有关平台包括哇花、信用管家、来这个分期、每天速贷款、自由魔卡、超级玛丽贷款、送花、送花等20家以上。其中,信用管家、每天的速贷被投诉2次以上(包括2次)。

聚投诉仅8月10日至11日2日,收到易宝支付相关投诉达33件,大部分是714高炮平台等套期保值的砍头利息和自动扣除的投诉。有关平台包括哇花、信用管家、来这个分期、每天速贷款、自由魔卡、超级玛丽贷款、送花、送花等20家以上。其中,信用管家、每天的速贷被投诉2次以上(包括2次)。

根据《非银行支付机构网络支付业务管理办法》,支付机构为顾客购买合作机构的金融类产品提供网络支付服务时,应确保合作机构取得相应的经营资质,依法开展业务的机构,首次购买时向顾客展示合作机构的信息和产品信息,充分提示相关责任、权利、义务和潜在风险,协助顾客与合作机构完成协议。

根据《非银行支付机构网络支付业务管理办法》,支付机构为顾客购买合作机构的金融类产品提供网络支付服务时,应确保合作机构取得相应的经营资质,依法开展业务的机构,首次购买时向顾客展示合作机构的信息和产品信息,充分提示相关责任、权利、义务和潜在风险,协助顾客与合作机构完成协议。

实际上,从上述大量投诉内容来看,相关第三者的支付没有履行向顾客提示相关风险的责任,也没有履行审查顾客资格的责任。

监督部门规定,从7月1日起全国整顿支付市场,要求禁止为没有执照的网络贷款业务和非法交易平台等提供支付渠道。

显然,从上述大量投诉内容来看,与网络贷款平台深入结合的易宝支付,想马上停止也不容易!(投资者攻略产品)■

电视剧百度云资源「电影/1080p/高清」云网盘下载")

![《射雕英雄传:侠之大者》百度云[1080p高清电影中字]百度网盘下载](https://centerseo.cn/imgs/972.jpg "《射雕英雄传:侠之大者》百度云[1080p高清电影中字]百度网盘下载")